Пришел, увидел, перенял. Как мы искали лучшие практики для платежной системы

Платежная система, сотрудничая с российскими банками, обратила внимание на недостаток функций в части дебетовых карт, и заказала поиск лучших практик у Markswebb. Используя их, банки — партнеры системы смогут увидеть, что интересного можно перенять у конкурентов.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на канал

Результат — список из 49 практик к внедрению

-

549 изученных сценариев

-

49 найденных решений — с разбивкой по приоритетности

|

Оглавление: |

Фишка проекта — кастомность исследования

Иногда бизнес понимает, что ему нужно улучшить сервис, но не знает, начать ли с исследования конкурентов, аудита или чего-то еще. А иногда, особенно в крупных компаниях, уже есть четкое представление об этом, и тогда заказчики приходят с очень конкретными просьбами.

Заказчик в этом проекте — представитель второго типа. От компании мы получили конкретное задание: 1) исследовать все пользовательские сценарии, 2) детализировать картину по практикам, которые мы сочтем приоритетными для внедрения в банках-партнерах.

|

Когда работа ведется точечно, индивидуальным образом, когда не исследуется «все что можно», UX-специалисты дают максимальную детализацию по интересующим практикам или процессам. Мы в Markswebb за этот подход, потому что любим работать прицельно, быстро и на результат; заказчики же при этом тратят меньше времени и денег. |

Триггер аудита — необходимость повысить активность пользователей

Решение задач и проблем через приложения удобнее офлайновых операций: транзакции — вместо передачи наличных, обращения в чат — вместо визита в контактный центр и т.д. Но многие клиенты по инерции используют старые способы — не такие удобные, зато привычные.

Знакомить клиентов с новинками и стимулировать их пользоваться как можно большим количеством функций — это большая задача, которая сегодня стоит перед финтехом.

Задача — поиск лучших практик на рынке

-

Узнать, как банки сообщают о новых функциях и стимулируют пользоваться приложением каждый день, не обращаясь в отделения и контакт-центры.

-

Обсудить с заказчиком, какие из найденных практик следует изучить детально.

-

Упаковать результаты изучения в списки: 1) уникальные решения — must have и приоритет для лидера; 2) решения второго порядка, которые значительно улучшают клиентский путь.

Ход работы — анализ сценариев и фиксация практик

Для удобства мы поделили все функции на три больших блока: «Информация о доступном балансе карты», «Транзакции и переводы по дебетовой карте», «Управление дебетовой картой». Затем мы обследовали 549 сценариев и выделили 49 решений, которые помогут банкам повысить активность пользователей.

Вот несколько примеров.

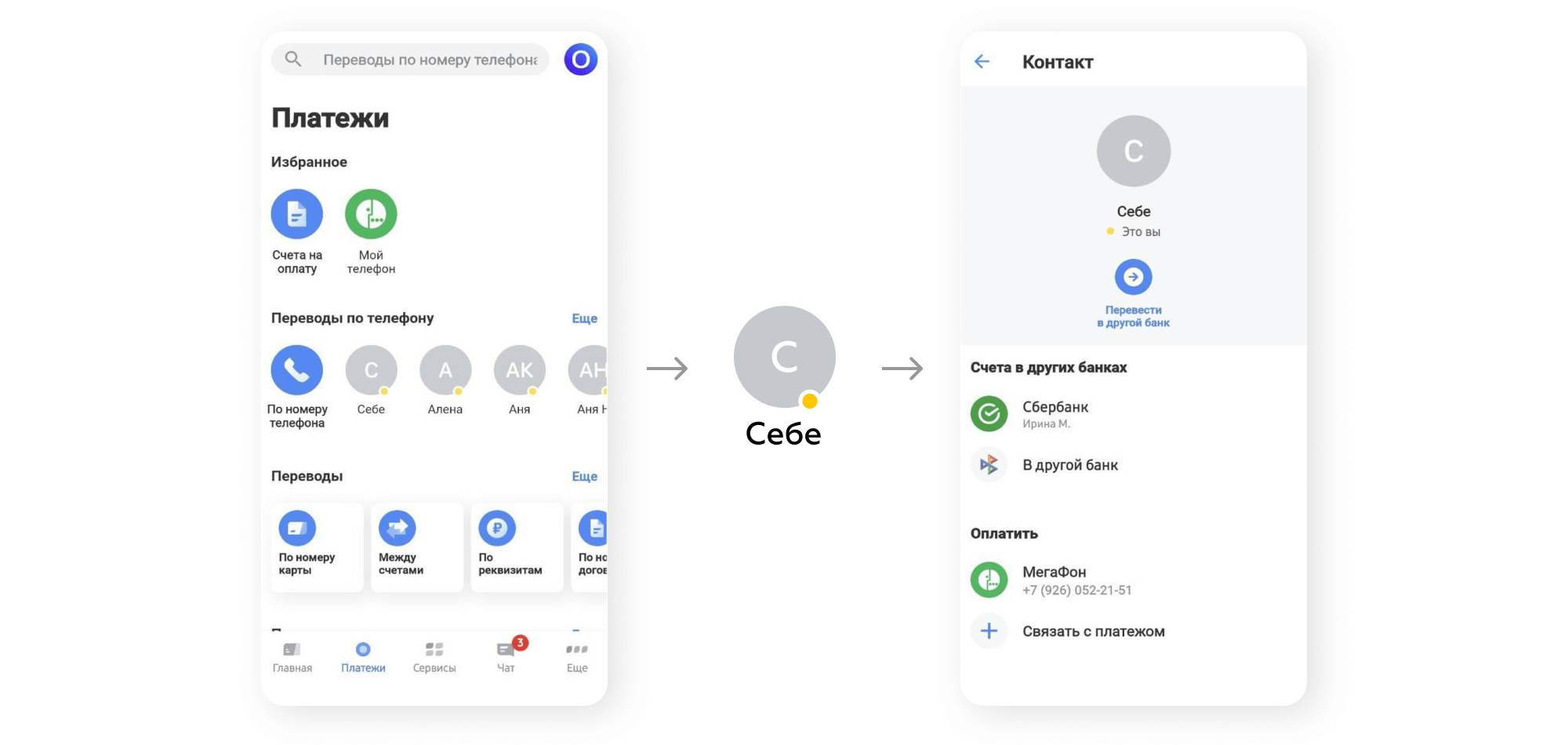

Быстрый перевод себе по номеру телефона

Как выглядит стандартная практика. Сейчас, если пользователь хочет перевести деньги себе же, но в другой банк, он совершает полный цикл перевода — выбирает форму запроса на перевод, вводит банк и данные получателя. То есть делает те же самые действия, как если бы переводил деньги другому человеку, — и это довольно долгая и неудобная процедура.

Как проблему решил «Тинькофф». В разделе переводов банк реализовал кнопку «Себе». Это экономит время и исключает возможность ошибиться при вводе: система автоматически определяет все банки, где у клиента открыта карта.

С этим решением можно перевести деньги себе в другой банк, просто тапнув несколько раз по экрану – и не бояться ошибиться

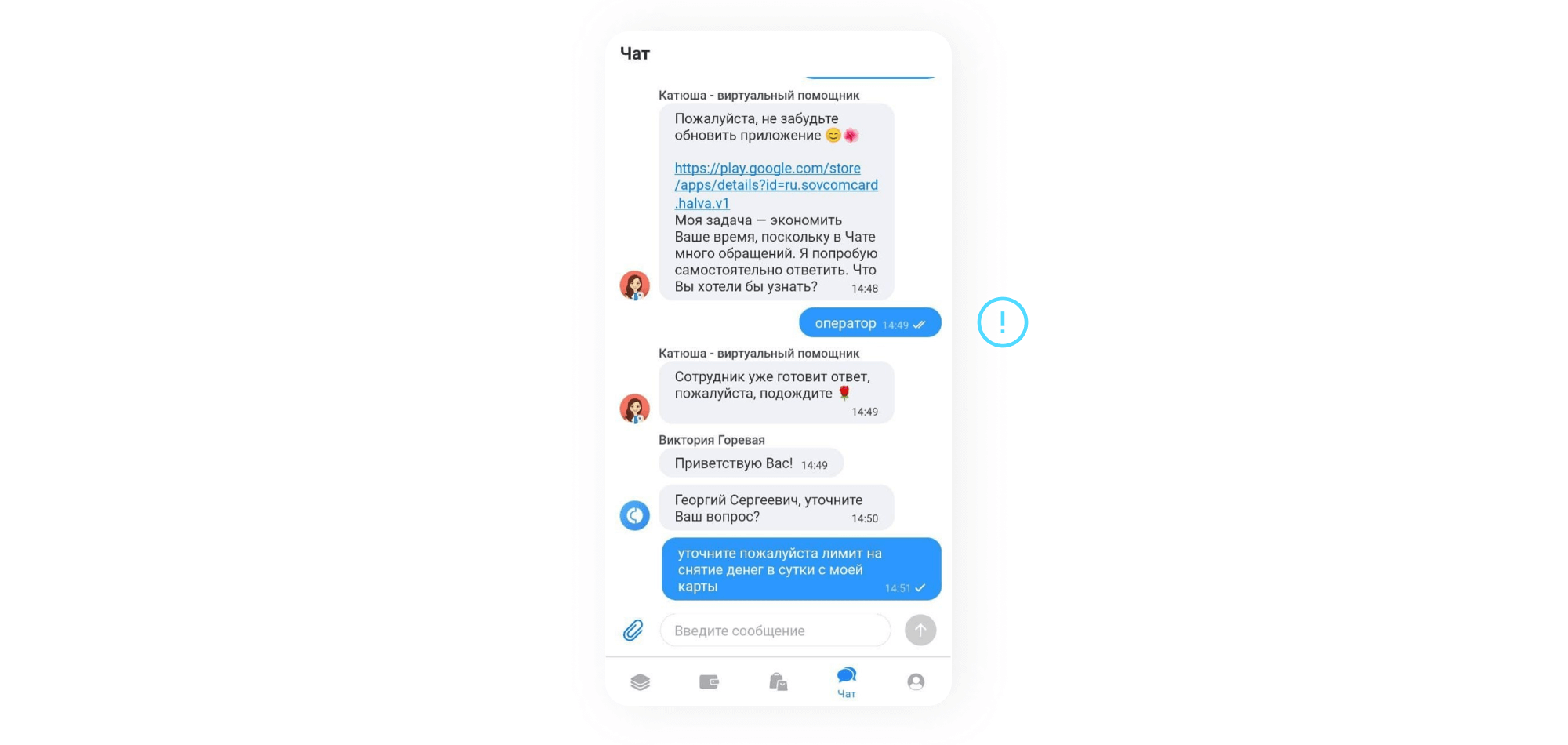

Быстрое переключение на оператора

Как выглядит стандартная практика. Сегодня большинство сервисов (не только в финтехе) старается оттянуть момент подключения оператора, чтобы «дать шанс» ботам и разгрузить людей. Иногда сотрудник не подключается даже после повторной просьбы, и это вызывает у пользователя раздражение.

Как проблему решил «Совкомбанк». Банк переключает на оператора после первой же просьбы. Конечно, это замедляет массовый переход на общение с чат-ботами, но, что важно, сохраняет лояльность пользователя.

До оператора можно достучаться, не «уговаривая» бота позвать человека – это ценно для клиента

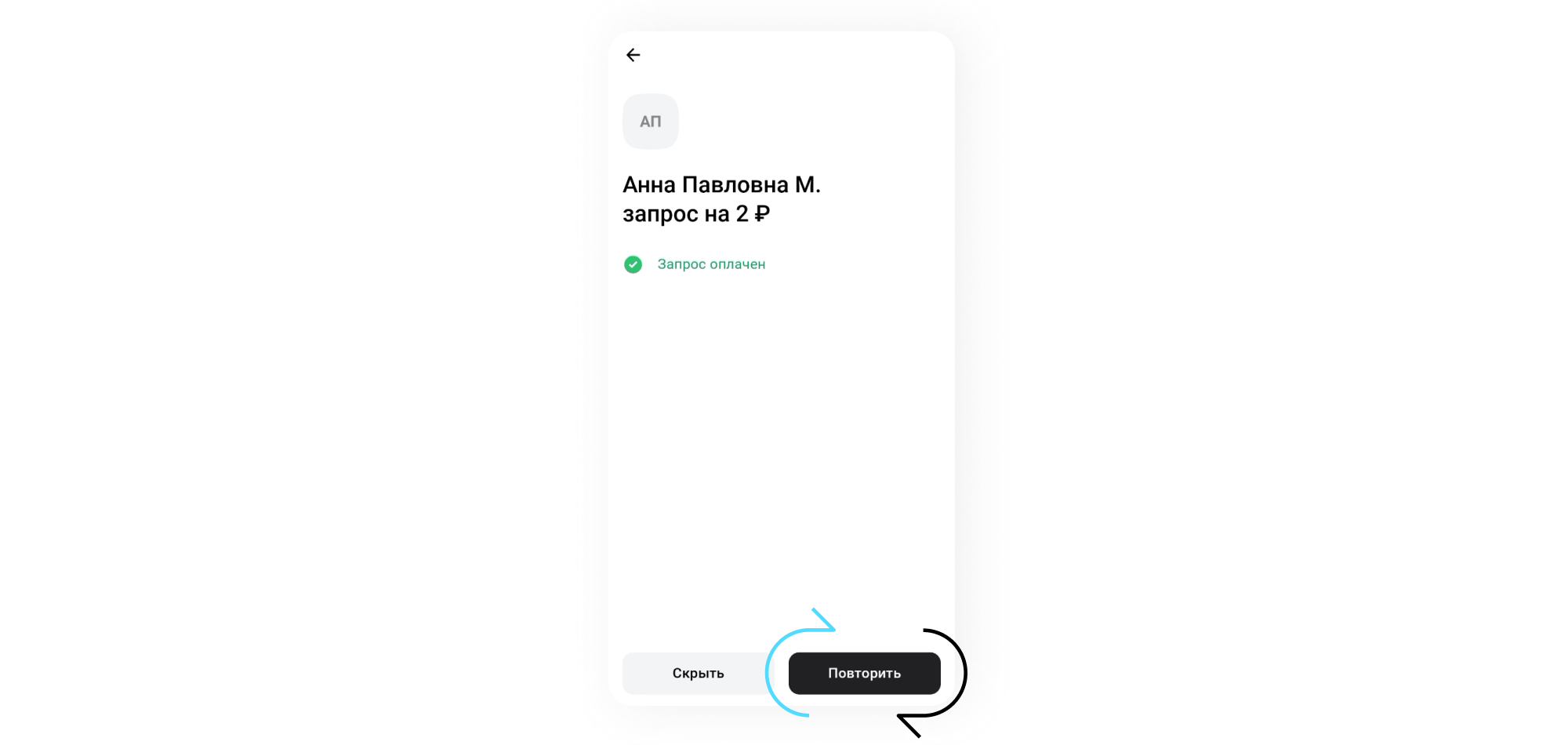

Повтор запроса на перевод денег

Как выглядит стандартная практика. Сейчас, чтобы запросить у другого клиента перевод, нужно каждый раз проводить всю процедуру целиком: выбирать форму запроса, вводить номер получателя, сумму и сообщение.

Как проблему решил «Альфа-банк». Банк реализовал возможность просто повторить однажды совершенную процедуру. Теперь у пользователя есть экран со всеми исходящими запросами, — и он может повторить выбранный парой кликов. Это экономит время и усилия.

Теперь повторный перевод можно запросить, просто тапнув пару раз на экран

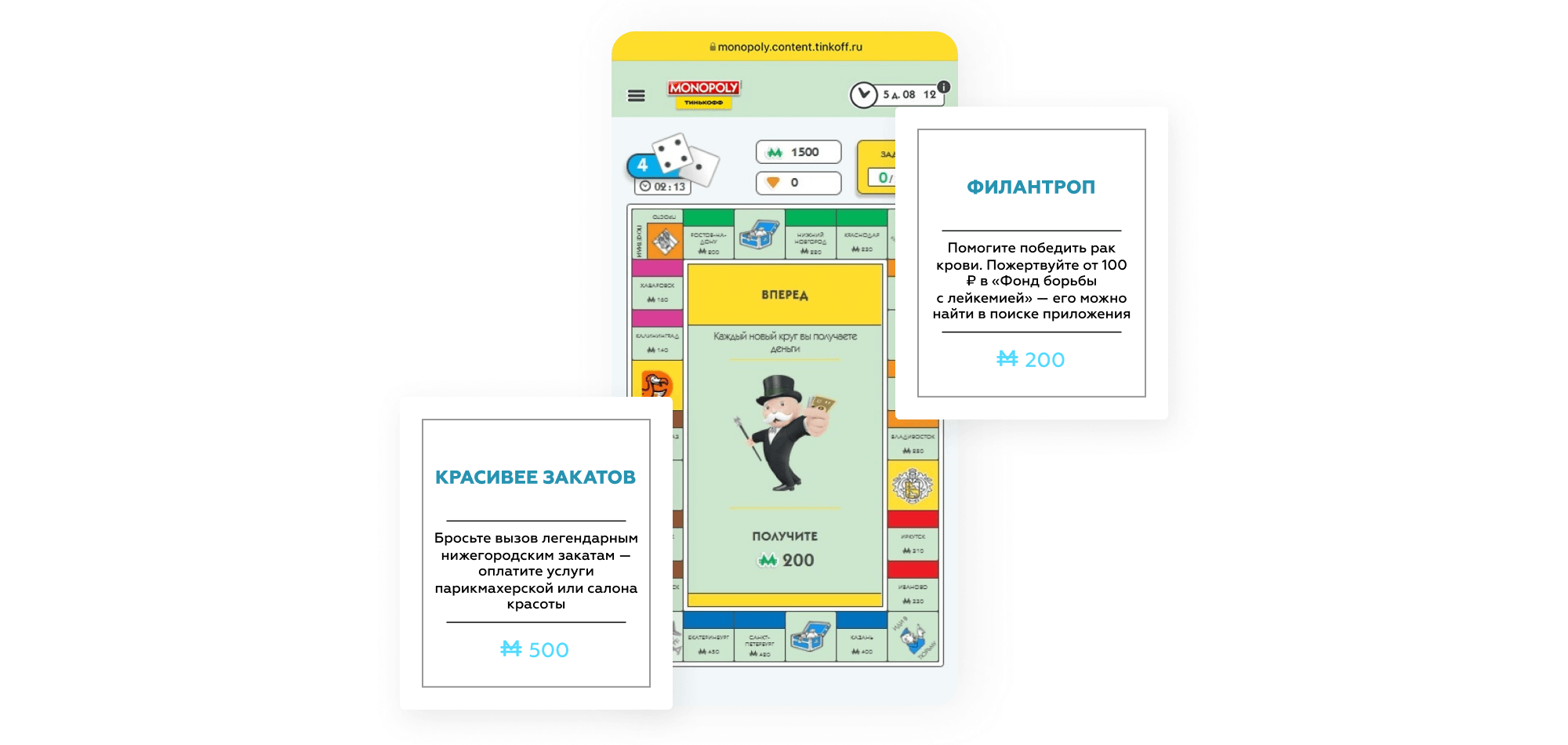

Повышение активности и вовлечение в сервисы: игра и анимированный персонаж

Когда все конкуренты более или менее одинаково хороши в плане пользы, в борьбе за клиента приходится подключать «тяжелую артиллерию» — эмоции. Если закрывать повседневные задачи будет не только удобно, но еще и интересно, пользователь наверняка останется в сервисе, который дает такой приятный опыт.

Как выглядит стандартная практика. Сейчас большинство банков онбордят клиентов в новые возможности простыми информационными поп-апами («У нас появилась новая функция...»). Но клиенты не заходят в приложение просто от скуки: у них есть задача, которую нужно выполнить здесь и сейчас, а новые решения изучать некогда и незачем, — поэтому часто они остаются невостребованными.

Как проблему решил «Тинькофф». Банк адаптировал «Монополию» для своего приложения — и позволяет зарабатывать игровую валюту, выполняя простые задания. Например, совершить покупку в определенной категории или пожертвовать деньги на благотворительность.

Так банк вовлекает пользователя в активности, на которые тот, может быть, не пошел бы без игры.

«Монополия» мотивирует клиента попробовать новые активности в процессе игры – с тем чтобы дальше он использовал эти активности как уже знакомые

Как проблему решил Monobank. В интернете без котиков никак. Любые действия в приложении Monobank, в том числе платежи и переводы, сопровождаются анимированным котом — он появляется во время ожидания, на экране успеха и других. Это вызывает у пользователя симпатию и желание взаимодействовать с банком больше — как минимум посмотреть, как котик ведет себя в других разделах и при других действиях в приложении.

Так, незаметно для себя, клиент вовлекается в новые активности — чего и добиваются разработчики.

На котах держится интернет – даже такие серьезные ниши, как финтех

Перспектива — фокус на развитие транзакционной активности

Сейчас заказчик ищет способы повысить активность пользователей внутри приложений банков — в частности, мотивировать их совершать там транзакции. С помощью нашего исследования платежная система как бы «заставляет» партнеров делиться друг с другом теми практиками, которые приведут к этой цели.

Ну а жизнь клиентов этих банков тем временем станет немного проще и интереснее — благодаря новым возможностям.

Как Markswebb находит лучшие практики

Мы помогаем клиентам выбирать эффективные и апробированные решения, реализованные компаниями в разных индустриях и странах.

Подробнее