Чего ЛПР крупных компаний хотят от цифровых сервисов: кейс изучения сложной аудитории для Альфа-Банка

До недавнего времени в финтехе еще оставался рынок, созданием цифрового сервиса для которого никто серьезно не занимался — хотя по факту мнение именно его участников является главным, когда речь идет о выборе банка, с которым будет работать бизнес. Речь идет о цифровом канале, которым реально пользовались бы собственники и руководители крупных и средних компаний. И первым фокус на роль ЛПР навел Альфа-Банк — в сотрудничестве с Markswebb.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на каналАльфа-Банк намерен стать лидером в области цифровых сервисов для лиц, принимающих решения. Чтобы помочь банку достичь этой цели, мы разработали для него набор CJM и собрали лучшие практики, которые есть на рынке уже сегодня.

Результаты

-

5 подробных Customer Journey Map на основе типичных задач ЛПР: формирования стратегии, контроля процессов и финансов, одобрения решений нижестоящих сотрудников.

-

Лучшие реализации на рынке по восьми основным направлениям роста для сервисов заказчика. Например, систематизация информации в дашбордах, помощь с выбором полезных сервисов, кастомизация, мультибанкинг и другие.

-

Вся собранная информация в исходном виде as is — данные, которые заказчик может переиспользовать по своему усмотрению. Например, пересмотреть расшифровки интервью с ЛПР, держа в фокусе новые вопросы, не попавшие в периметр исследования — и найти какие-то инсайты.

|

Оглавление |

Задача: понять, кто ЛПР и как они решают финансовые вопросы

Совместно с банком мы выдвинули гипотезу, что лица, принимающие решения, практически (или совсем) не используют существующие сервисы. Но, чтобы проверить ее, сначала нужно было понять, кого мы вообще считаем этими ЛПР.

Поэтому мы декомпозировали проект на изучение четырех аспектов:

-

Кто в компаниях принимает решения по использованию финтех-сервисов.

-

Какие задачи закрывают (или хотят закрывать) эти пользователи.

-

Как лица, принимающие решения, закрывают свои задачи.

-

Какие практики сейчас предлагает рынок финтеха для создания digital-сервиса, помогающих ЛПР решать их задачи.

Фишка проекта: не изученная никем аудитория

Аудитория, которую мы исследовали в этом проекте, не просто узкая и неоднородная — фактически до нас никто на рынке ее прицельно не изучал.

При создании цифрового сервиса для бизнеса, команда часто ориентируется на собственников и CEO — и более инсайтов не ищет. Однако в разных компаниях важные решения принимают лица с разными должностями и обязанностями; также не все они непосредственно работают с цифровыми сервисами.

Нам в ходе проекта с «Альфа-Банком» удалось составить портреты топ-менеджеров, которые принимают решения в среднем и крупном бизнесе и используют в работе цифровые сервисы — либо хотели бы их использовать, но сталкиваются с недостатком возможностей.

|

Если вы — компания из финтех-, CRM- или телеком-индустрии и вы работаете со средним и крупным бизнесом, вас может заинтересовать наше исследование State of Small Business Russia 2023. В полном отчете — инсайты о том, каким ожиданиям руководителей и предпринимателей должен соответствовать цифровой сервис, чтобы быть востребованным, а также портреты руководителей и управленцев, 160 клиентских кейсов и интерактивная карта цифровизации бизнеса. |

Ход работы: изучение задач ЛПР и создание CJM

Формирование гайда для экспертного интервью с ЛПР

Перед проведением интервью мы создали большой гайд для тех, кто будет их проводить. Это кастомный инструмент для конкретного проекта, который помог выяснить:

-

потребности лиц, принимающих решения;

-

способы и инструменты, которыми обычно закрываются эти задачи;

-

какие при этом возникают проблемы и вопросы.

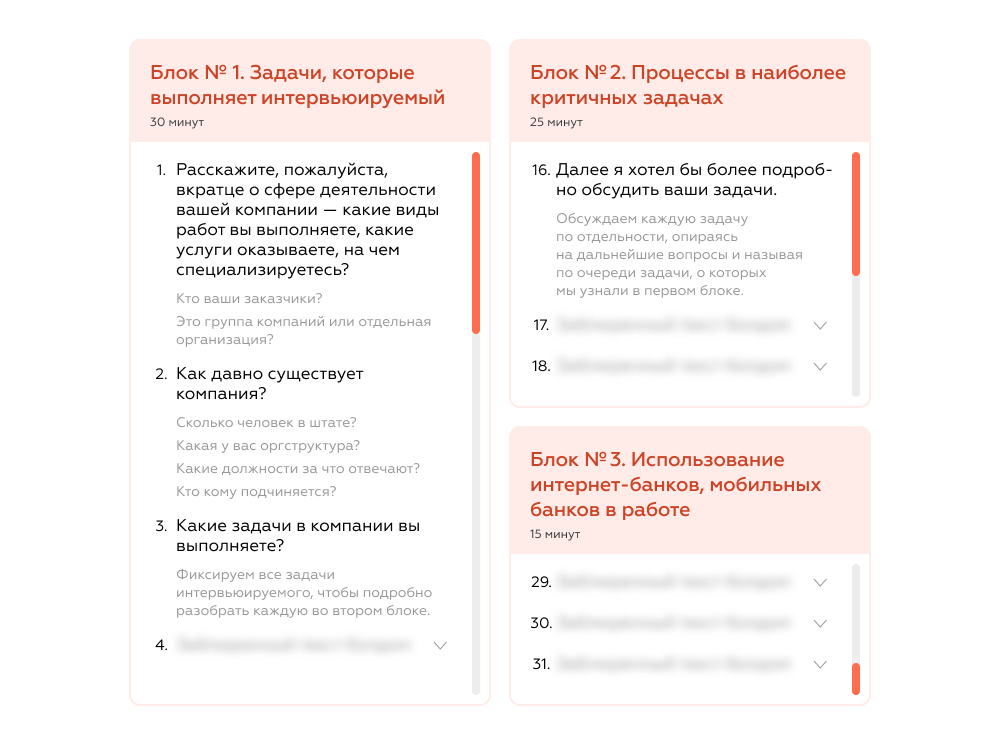

Гайд для интервьюеров крайне подробный: в нем 30+ пунктов. Внутри каждого есть главный открытый вопрос и несколько наводящих, которые помогают спикеру подробнее и глубже раскрыть ответ. Вот пример одного из пунктов:

— Вы говорили, что к вам приходят с этой задачей. Не могли бы вы рассказать, кто именно? И как часто это происходит?

Каждый вопрос имеет свою цель. Чтобы интервьюеры держали эти цели в фокусе, наши авторы гайда расписали их. Вот пример пояснений из того же пункта — но уже не для спикера, а для самого интервьюера:

— Понять, что это за задача, кто ее ставит. При необходимости прямо уточнить: возможно, триггеры появления задачи — это пожелания от клиентов, партнеров, начальства, проблема в компании, которую нужно решить, ситуация, на которую нужно реагировать или, может быть, это часть ежедневного рутинного процесса.

Каждый вопрос в интервью нацелен на то, чтобы дать исследователям свой фрагмент комплексного знания о ЛПР и их задачах

В итоге мы получили хорошо проработанные интервью с целевыми пользователями. Каждый ответ в них помог нам построить искомые портреты — и несколько CJM с подробным описанием задач.

Определение типичных задач и построение Customer Journey Map

Не раскрывая деталей, покажем эти CJM «с высоты птичьего полета»:

Так мы упаковываем полученную информацию в карты пользовательских путей

Всего в этом проекте у нас получилось пять Customer Journey Map — они представляют собой пользовательские пути ЛПР в процессе решения их задач. Это мощный инструмент, который сразу же выявил множество гэпов между тем, что рынок предлагает сейчас — и тем, что нужно аудитории.

По факту, выяснилось, что большая часть того, что предлагает финтех-рынок топ-менеджерам, не востребована — и наоборот, почти ничего из того, чем бы они реально пользовались, не существует.

Каждая карта отражает:

-

Действия, которые фактически совершают ЛПР для решениях своих задач — например, проверка движения денег.

-

Проблемные точки — например, долгий процесс агрегирования данных.

-

Мотивацию — например, желание автоматизировать рутинные процессы.

-

Возможности для банка — например, предоставление кастомной настройки аналитических инструментов под себя.

-

Барьеры для банка — например, знакомые пользователю инструменты, наличие которых может тормозить внедрение новых, более удобных, но непривычных.

-

Цитаты интервьюируемых, которые помогают точнее понять их мотивации и проблемы.

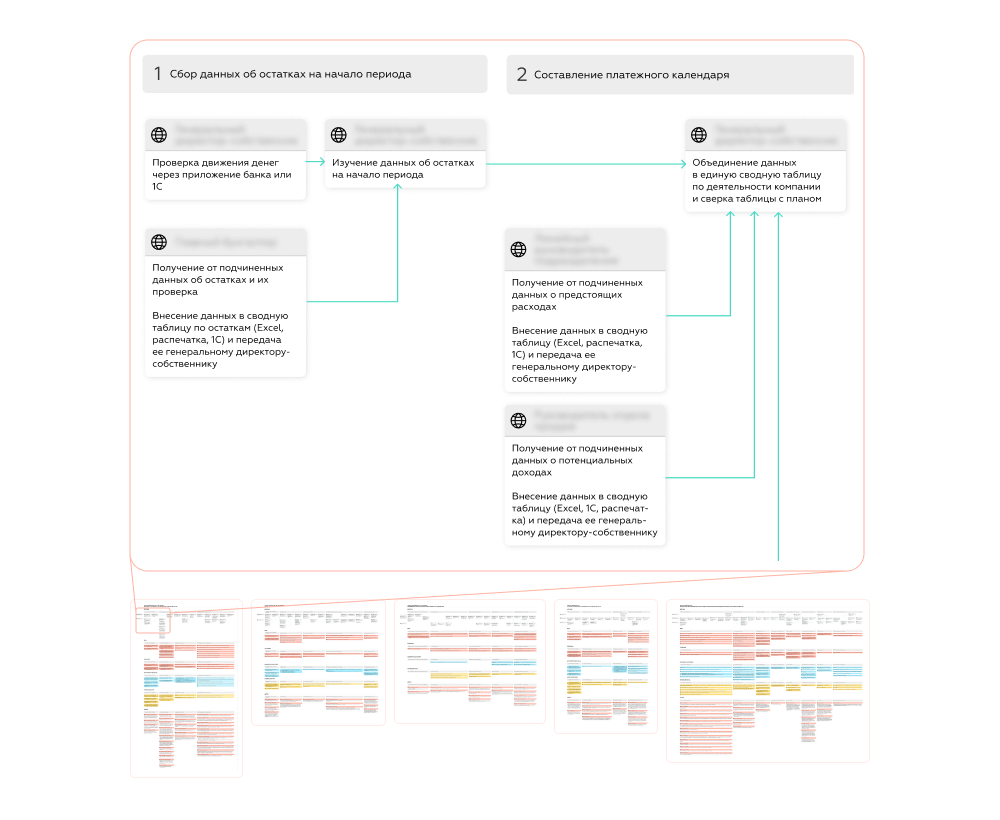

Изучение сервисов ведущих российских банков

Чтобы заказчик мог перенять лучшие практики рынка, мы изучили, как разные банковские сервисы помогают ЛПР закрывать их задачи.

Итогом этого блока исследования стали:

-

сводные таблицы задач ЛПР по отдельным направлениям: контроль финансовых потоков, привлечение средств, поиск новых направлений бизнеса и оценка успешности компании;

-

база лучших реализаций на рынке.

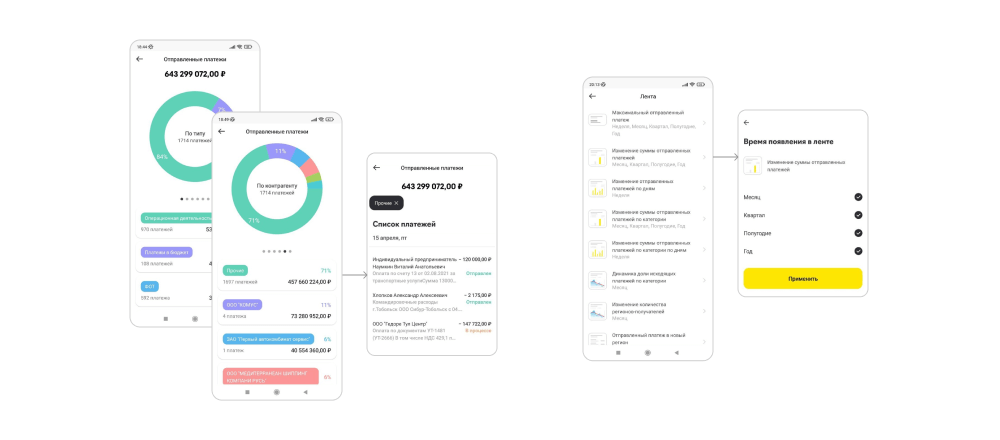

Не демонстрируя сводные таблицы в деталях, обозначим, что сейчас Альфа-Банк ближе всего к «идеальному сервису» для ЛПР. Тем не менее, у конкурентов также нашлось несколько удачных решений — и в отчете для заказчика мы составили несколько сетов из таких реализаций по разным направлениям. Например, в приложении «Райффайзен Бизнес Плюс» есть аналитические инструменты с визуализацией — и мы показали эту практику в блоке отчета про контроль и управление финансовыми потоками:

Одна из лучших практик, решающих задачи ЛПР – аналитические инструменты с визуализацией

Кроме этого, заказчик получил саммари кабинетного обследования — выводы по сильным и слабым сторонам собственных и конкурентных сервисов.

Основные инсайты исследования

Мы сформулировали для клиента 10 выводов, к которым пришли в ходе проекта; обозначим здесь 3 из них.

Рынок приходит к необходимости реализации отдельных сервисов для ЛПР

Сейчас сервисы по своему функциональному наполнению скорее предназначены для конечных исполнителей (операционистов). Интернет-банки практически не агрегируют верхнеуровневую аналитику по счетам и не имеют рекомендательной функции по продуктам и услугам, которая была бы полезна именно для ЛПР.

Банки не помогают ЛПР выбрать релевантные сервисы, хотя они есть на рынке

В интернет-банках есть довольно широкий спектр продуктов, которые могли бы быть полезны руководителю бизнеса. Однако ни один из них не позиционируется как продукт для закрытия потребностей руководителя.

Дашборд на главной странице может стать основным источником информации о состоянии компании

Хороших примеров на рынке пока мало, но они существуют. Например, текущее мобильное приложение Альфа-Банка: на главной странице присутствует отображение баланса по всем счетам и в разбивке по каждому счету, платежи на подпись, оповещения о важных событиях, блок финансовой аналитики.

Перспектива: создание лучшего сервиса для ЛПР

В итоге Альфа-Банк получил ключевые выводы по рынку, базу полезных практик и CJM — инструмент, который позволит банку добиться лидерства в области создания сервисов для лиц, принимающих решения.

Используя набор этих CJM и результаты собственных исследований, банк уже создает корпоративный мобильный банк для особых клиентов — собственников и топ-менеджеров крупных и средних компаний, чтобы дать клиентам удобный инструмент для управления ликвидностью компании и коммуникаций с банком.

Закажите исследование пользователей

Расскажем, чего ваши пользователи хотят от сервиса, каких функций им не хватает сегодня и главное — что мотивирует их покупать продукты и услуги.

Подробнее