Цифровой апгрейд. Как стать банком первого выбора для предпринимателей Казахстана

В сегменте услуг для предпринимателей наш клиент из Казахстана стремится стать банком первого выбора — партнером, который помогает запустить бизнес, выстроить процессы и начать зарабатывать. Банк осознает себя, как лидера по качеству сервисов для бизнеса, но для достижения цели требовались новые идеи, выходящие за пределы локального рынка. За помощью обратились в Markswebb.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на каналПродуктовую команду банка привлекала идея волновых инициативных исследований Markswebb, которые посвящены мобильным и интернет-банкам для бизнеса и дают понимание конкурентного ландшафта рынка. По запросу клиента мы провели конкурентный анализ на рынке Казахстана по адаптированной методике Business Internet Banking Rank 2022 и Business Mobile Banking Rank 2022.

По итогам проекта клиент получил объективную оценку позиций банка на локальном рынке, увидел точки роста и способы реализации стратегической цели — стать самым доступным и цифорвым банком для предпринимателей Казахстана.

Как оценивали цифровой опыт предпринимателей Казахстана

Чтобы адаптировать российские бенчмарки под специфику Казахстана, исследователи провели серию бесед с директорами по продуктам и клиентскому сервису, изучили нормативную базу и специфику использования продуктов. Выяснилось, что B2B-рынки России и Казахстана имеют много общего, некоторые отличия скрыты в юридических деталях или отдельных практиках.

Например:

- В Казахстане самозанятые не могут работать с юридическими лицами, потому целый блок системы оценки российских банков здесь не пригодится.

- В стране есть только один вариант упрощенного налогообложения, что повлияло на критерии оценки бухгалтерии.

В остальном системы оценки мобильных и интернет-банков претерпели минимум изменений. Далее вместе с командой заказчика мы определили периметр исследования: в него, кроме нашего клиента, вошли еще четыре популярных банка Казахстана.

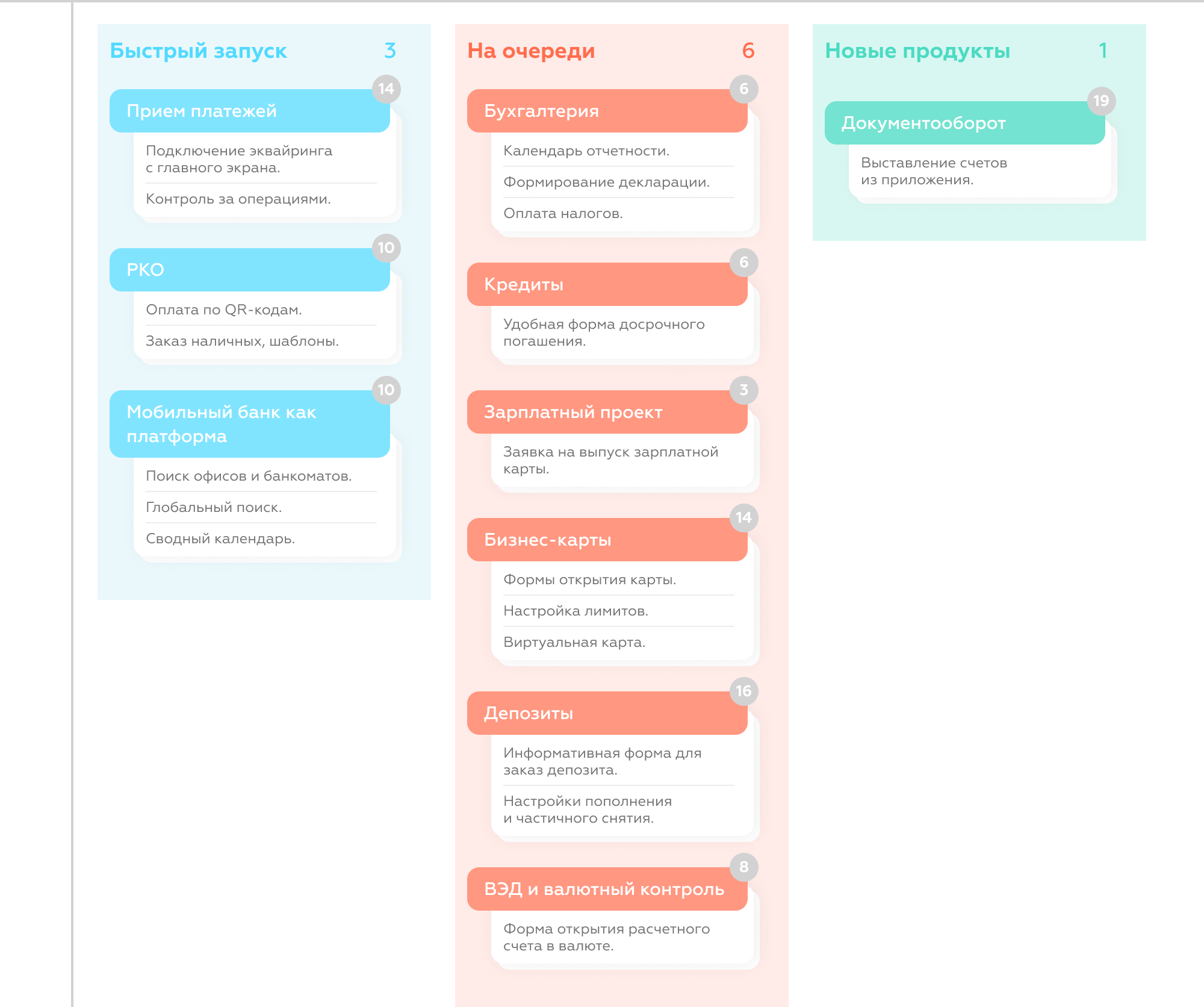

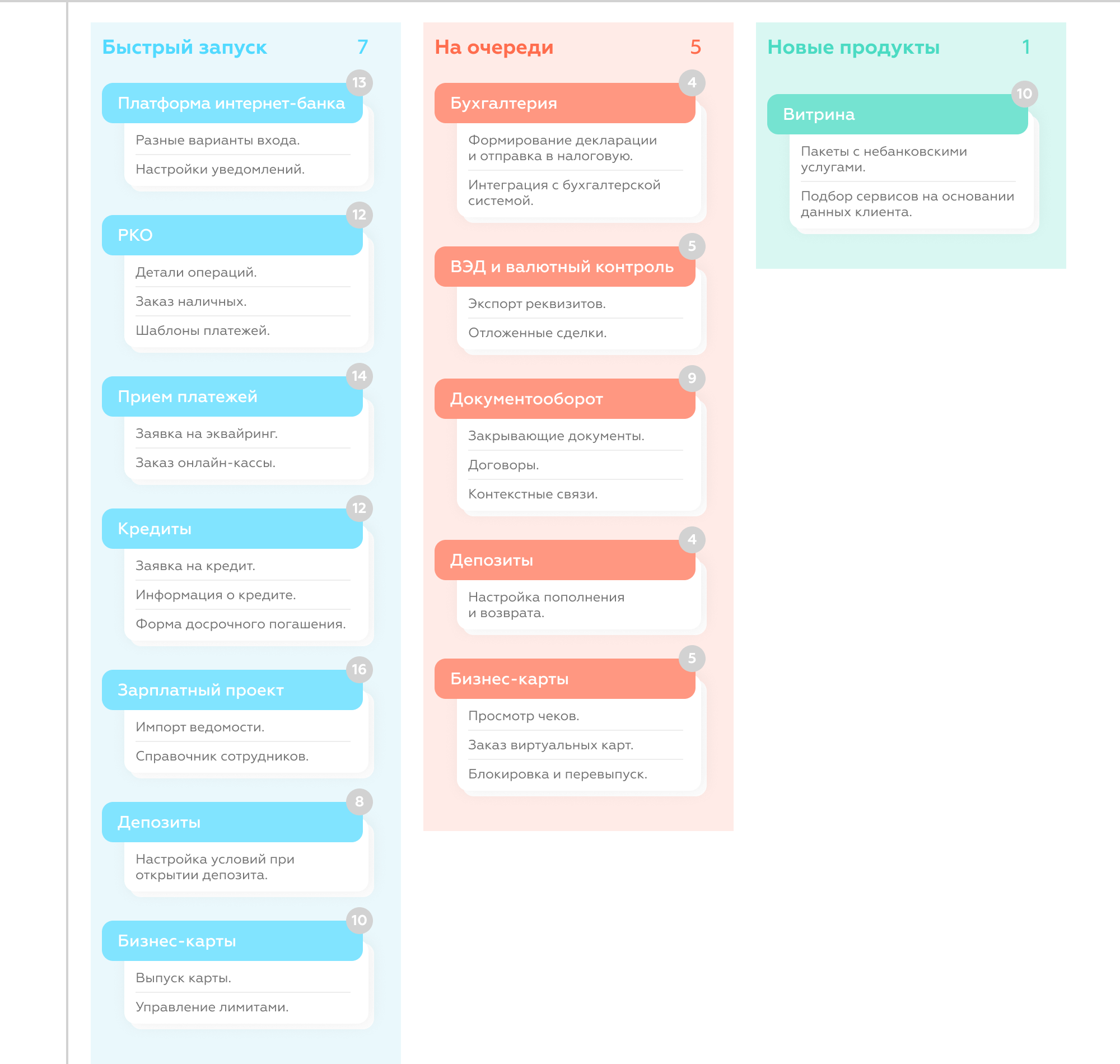

Периметр исследования

Бизнес-модели:

- ИП без сотрудников

- ТОО / ИП с сотрудниками

Участники:

- Jusan Bank

- Kaspi Bank

- Halyk Bank

- ForteBank

- Банк ЦентрКредит

Мобильный банк: 500 критериев оценки

Интернет-банк: 760 критериев оценки, 130 пользовательских сценариев

Продукты:

- Банк, как платформа

- Расчетно-кассовое обслуживание

- ВЭД и Валютный контроль

- Депозитные продукты

- Кредитные продукты

- Зарплатный проект

- Корпоративные карты

- Прием платежей

- Бухгалтерия

- Документооборот

- Витрина продуктов

UX-аудит проходил кабинетно, для каждого сервиса нашли предпринимателей в Казахстане, согласившихся дать доступ к интерфейсам. Исследователи прошли в каждом мобильном и интернет-банке 130 пользовательских сценариев, параллельно оценивая полноту их реализации по сотням критериев.

У каждого критерия — свой вес в системе оценки, в зависимости от частотности и критичности задачи. Веса были распределены так, чтобы в сумме давать максимум 100 баллов — уровень идеального цифрового сервиса.

Итоговая оценка показывала, насколько каждый банк приблизился к этому уровню. Оценки по каждому цифровому каналу свели в 12 рейтингов: один сводный и 11 продуктовых.

Рейтинги — это ключевой инструмент конкурентной аналитики. Они позволили сравнить степень развития всех банков, понять средний уровень рынка, увидеть, в каких нишах обратившийся к нам банк отстает или лидирует, а после детализировать — в каких именно продуктах и возможностях. Такой подход помог составить объективную картину рынка, независимую от популярности и влиятельности брендов.

От рейтинга до индивидуальной стратегии развития цифровых каналов

Уверенность нашего клиента в своем цифровом лидерстве подтвердилась — его сервисы для предпринимателей вошли в топ-3 во всех продуктовых нишах. Особенно отличился мобильный банк, который выглядел наиболее развитым на фоне рынка: предлагал самое удобное управление кредитами, прогрессивное ведение ВЭД, зарплатный проект и бухгалтерию.

Больше точек роста обнаружилось у интернет-банка, поскольку сам продукт был запущен недавно, команда не успела реализовать все планы по развитию.

Мы смотрели прототипы интерфейсов и помогли перед запуском скорректировать курс разработки. Сравнительный анализ показал, что в Казахстане приложения для предпринимателей в среднем более функциональны и развиты, чем веб-сервисы.

В мобильных банках доступны практически все финансовые сервисы. При этом в некоторых интернет-банках есть только базовые функции РКО, нельзя открыть новые продукты. В отдельных банках предпринимателям была недоступна даже отправка платежа: можно создать, но подпись — только через приложение. Исходя из этого, исследователи предложили стратегии развития для разных каналов с учетом уровня развития каждого.

Как сделать самый прогрессивный мобильный банк на локальном рынке

Поскольку приложение обратившегося к нам банка во многих продуктовых аспектах уже обгоняет конкурентов, необходимо увеличивать отрыв. Для этого мы сформировали 120 рекомендаций, основная задача которых — охватить как можно больше дополнительных клиентских сценариев и создать самый прогрессивный опыт.

Приоритизация развития мобильного банка заказчика

Все улучшения группировались по трем приоритетам.

В первую очередь — развитие частотных и самых критичных для пользователей сценариев, удобство интерфейсов и форм. Например, в расчетно-кассовое обслуживание можно сделать еще удобнее для ежедневной работы, если добавить гибкие шаблоны платежей и генерацию QR-кода с реквизитами.

Реализация большинства рекомендаций на втором уровне развивала цифровизацию и давала дополнительные возможности предпринимателям.

Например, в бухгалтерии наш клиент единственный на рынке позволял рассчитывать налоги для ИП. Улучшить этот опыт можно, если добавить формирование и отправку декларации. Это будет первая реализация на рынке, которая полностью закроет задачу бизнеса по налоговой отчетности.

На третьем уровне предполагалась работа с новыми продуктами.

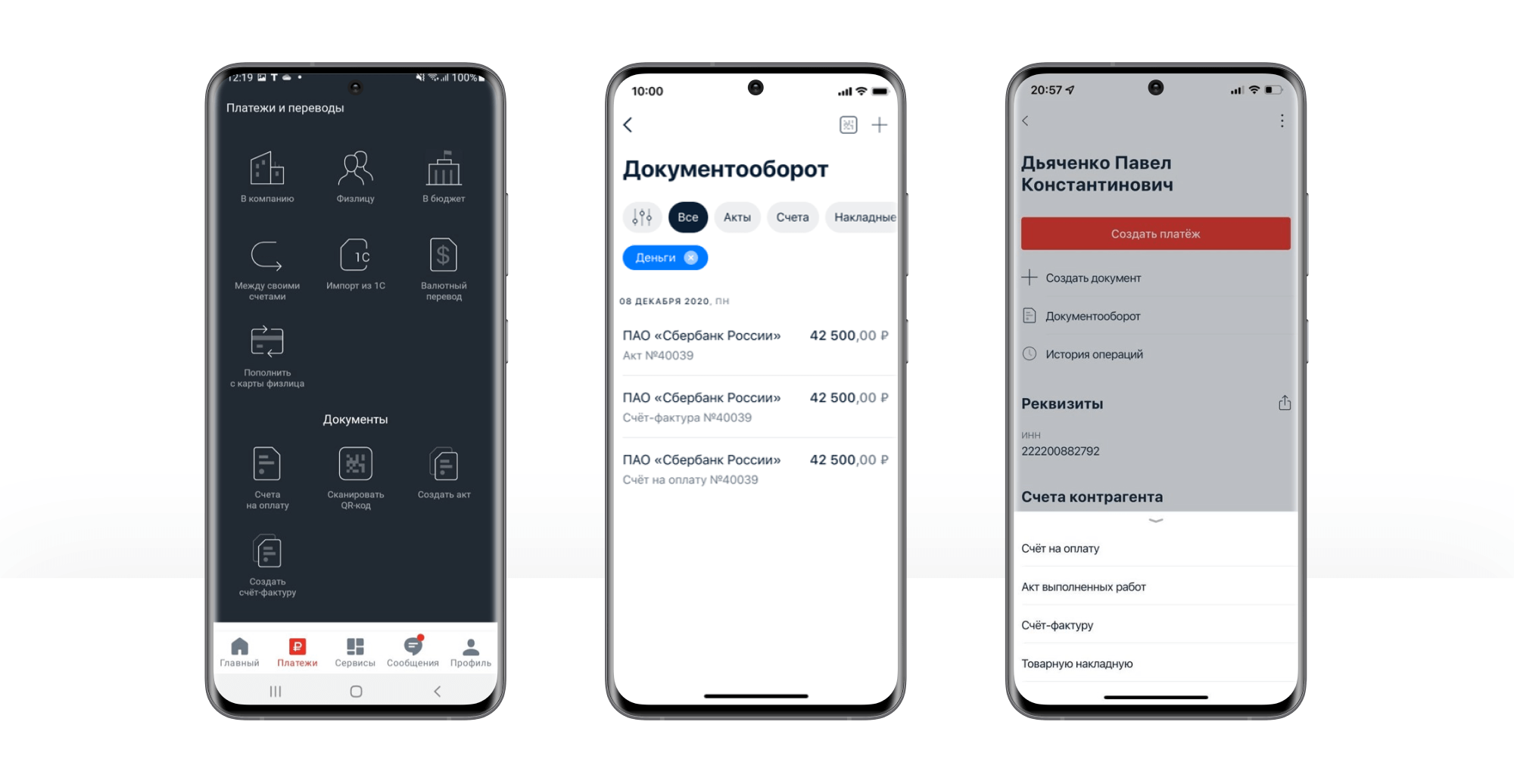

Таким продуктом в мобильном банке стал документооборот — зона роста для всех приложений Казахстана. Банк, который наиболее полно и качественно перенесет документооборот в приложение, укрепит репутацию лучшего для бизнеса и надолго удержит пользователей.

Клиенту мы предложили начать развивать документооборот с самой распространенной и востребованной операции — выставления счетов из приложения. Референсом к рекомендации стала практика Альфа-Банка.

Выставление счетов в приложении Альфа-Банка

Как сделать интернет-банк инструментом для ежедневной работы

Исследователи рекомендовали использовать разрыв между мобильным и интернет-банком на рынке, как возможность для роста. Чтобы ее реализовать, подготовили более 100 рекомендаций: они были направлены на то, чтобы превратить интернет-банк нашего клиента в удобную точку старта для малого бизнеса и повысить активность клиентов.

Приоритизация развития интернет-банка заказчика

Аналогично с мобильным банком, все рекомендации делились на три уровня.

Первый охватывал базовые задачи. Например, удобное открытие продуктов. Почти во всех исследованных интернет-банках не хватало понятных и функциональных форм для открытия кредита и депозитов, а также заказа бизнес-карт. Эти продукты важны для операционной активности и помогут предпринимателям развивать свое дело с помощью интернет-банка.

На втором уровне — развитие дополнительных возможностей. Это более совершенное управление подключенными продуктами, тонкая настройка сервисов, а также цифровизация новых задач.

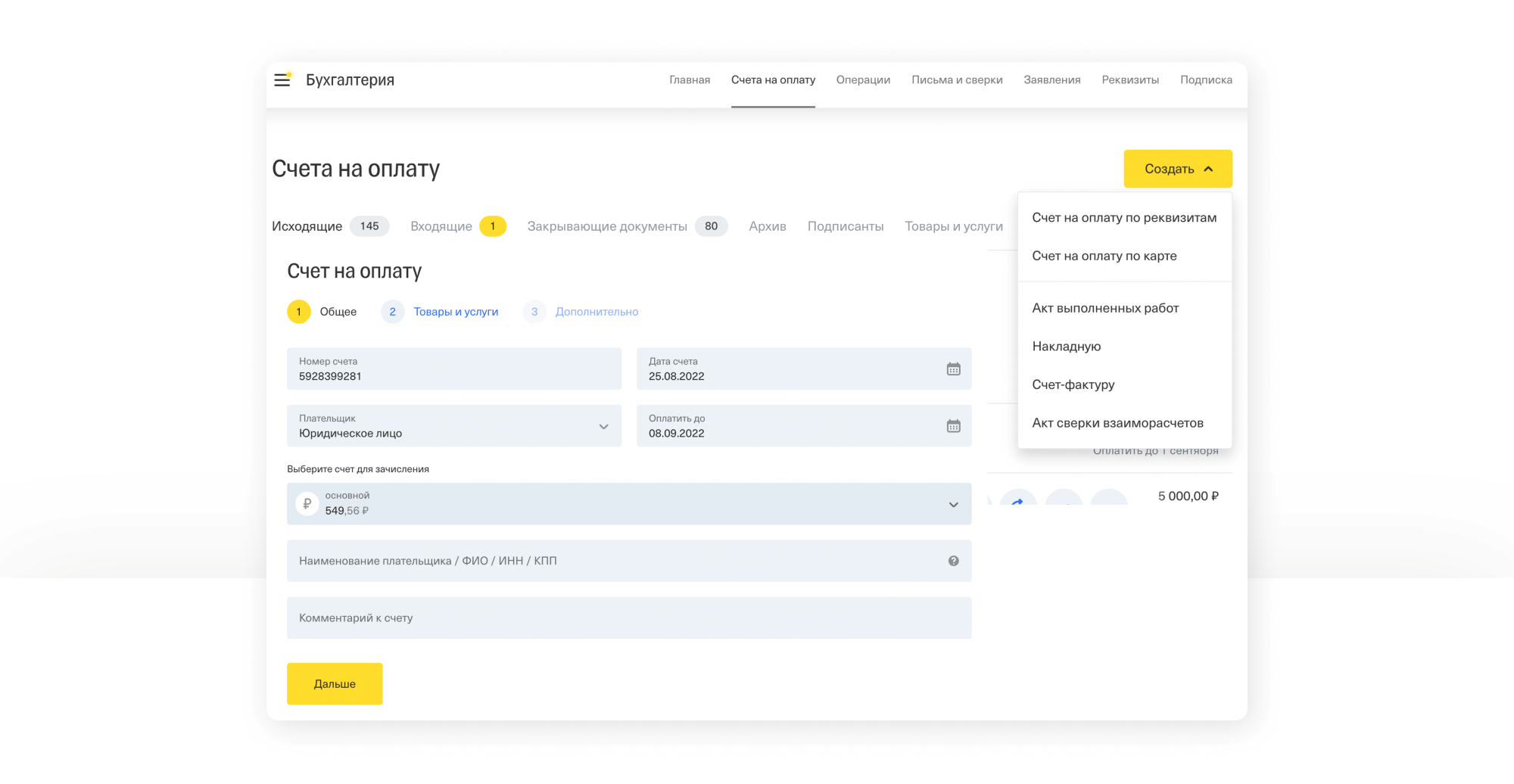

Например, в документообороте — удобное выставление счета на любом этапе сделки: из справочника контрагентов, интерфейса бухгалтерии или из контекстного меню договора. В качестве лучших примеров исследователи выбрали практики российских сервисов Тинькофф Банка, Альфа-Банка и Делобанка. В них работа с документами интегрирована в разные продукты.

Выставление счета из интеграции с бухгалтерией в Тинькофф Банке

Новым продуктом в интернет-банке должен был стать банковский маркетплейс и сделать веб-сервис полноценной точкой входа в банк и начать предлагать бизнесу бандлы — пакетные предложения с несколькими продуктами.

Эта рекомендация соответствовала стратегическому курсу — сделать банк простым именно для старта бизнеса.

Быстрые результаты в цифровых каналах

Все рекомендации исследователи сгруппировали по двум бэклогам — быстрые улучшения и долгосрочные. Каждый сопроводили прогнозами по росту качества клиентского опыта с опорой на оценку в бенчмарке.

Первые улучшения повышали оценку так, что исследуемый банк становился лидером во всех продуктовых рейтингах, качественно решая критичные и частотные задачи предпринимателей.

Второй блок улучшений значительно увеличивал отрыв. Концу 2022 года обратившийся к нам банк почти полностью оцифровал офис для предпринимателя: теперь любой продукт, разрешенный регулятором, можно приобрести онлайн.

Например, стало возможно получить беззалоговые и субсидированные кредиты. Открытие счета для ИП и ТОО происходит меньше, чем за 4 минуты. В результате в 10 раз выросла конверсия по онбордингу ИП, время онбординга было 17 минут, стало 4 минуты. На 90% автоматизировали все платежи, в том числе и валютные. Сама цифровизация охватывает 95% пользовательских задач.

Области, которые пока не охватила цифровизация — залоговое кредитование, онбординг нерезидентов, бизнес с несколькими учредителями. Так продуктовые команды банка получили не только рекомендации к развитию, но и объективную метрику, которую использовали для измерений эффекта.

Успех проекта был во многом продиктован технологичным подходом исследователей, которые быстро и полноценно адаптировали методику конкурентного анализа под специфику рынка Казахстана. Это помогло сократить путь от старта проекта до начала реализации первых рекомендаций, а также измерять промежуточные результаты с помощью адаптированных бенчмарков.

Примеры такого подхода можно найти в других наших кейсах:

Беларусь: В одной лодке: как на рынках соседних стран искать практики для развития бизнес-банкинга

Азербайджан: Три шага к digital-клиенту. Стратегия, которая помогла Kapital Bank увеличить долю цифровых транзакций

Закажите конкуретный анализ рынка

Markswebb регулярно формирует для клиентов понимание того, как цифровой продукт выглядит на фоне конкурентов, чем от них отличается и что может позаимствовать.

Подробнее